2023.09.18 - 09.24

Part.1 Insight

Web3 怎么科学地做 UA(User Acquisition)?

讨论的主题

为什么买量对于 Web3 游戏来说非常困难?

流量分发平台(例如 marketplace、聚合器、社交媒体)是否会继续掌控它们的归因引擎(user attribution engine)?又或者 Web3 数据的开放和 permissionless 将允许第三方归因协议提供更强大的用户行为追踪和用户分析?

Web3 将会有哪些独特的注意力经济模型?与广告结合又有什么玩法?

Part1: UA for Web3 Games

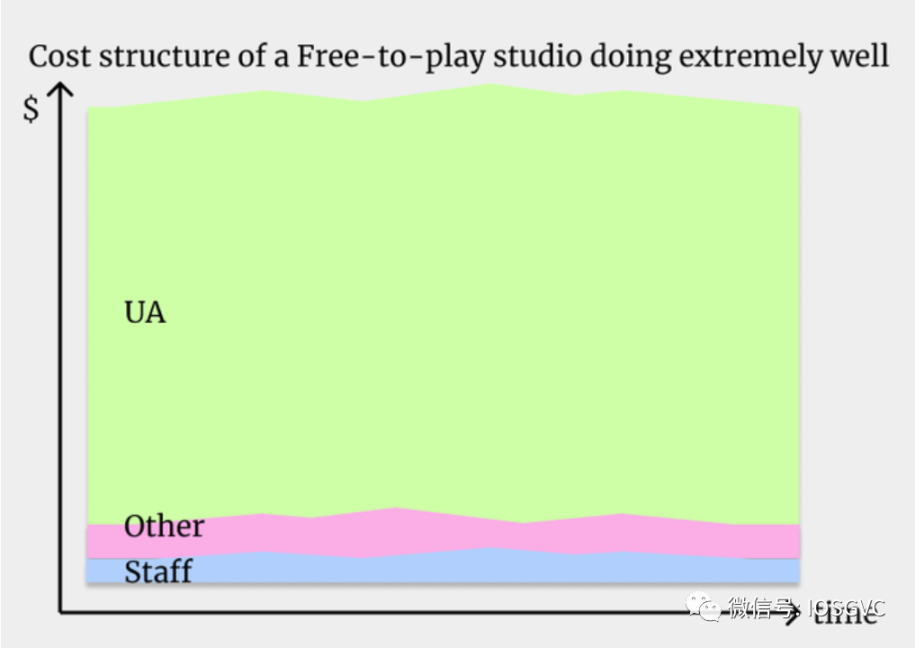

传统游戏的 UA/ 市场营销专家应该对以下计算稔熟于心:

IOS 用户的 180 天 LTV(Life-Time Value) 是 5 刀,我们在北美 Facebook 上的 CAC( 获客成本 ) 是 4 刀,每日消耗是 80k,数学上这是一门可以跑“正 ROI”(Return of Investment)生意嘛?

传统的移动应用买量更像是科学而非艺术,环节的每一步都是可量化的。营销人员和 UA 专家可以将以上的信息输入一张长期使用的表格中,然后预测 LTV-to-CAC 的关系,从而预测某款移动应用 / 游戏的商业模型是否是可盈利的。

然而如果要如此精确地获取用户,我们需要深刻地洞察用户。

在传统游戏背景下,用户是相对容易被识别和洞察的 - 他们往往可以被追踪溯源到某个具体的移动设备上。因此,即使仍会有一定的误差(比如一个用户同时使用多个设备),我们仍可以将某台移动设备和一系列的游戏内 / 外行为联系起来。这可以帮助 UA 专家们识别这些用户是通过哪些渠道进入我们游戏的,计算每个渠道的 ROI,调整对应的投放策略。

然而,在 Web3 的世界中,我们无法想当然地追踪和归因用户行为了。

当以传统方式分发的游戏(应用商店,pc 游戏平台,主机游戏商店)享受着传统分发渠道成熟的 data pipeline,发行商们充分洞察着用户的行为和偏好时,钱包追踪和平台政策却给 web3 游戏的用户获取带来许多难题。

1.钱包画像(Wallet attribution)

因为 Web3 游戏需要钱包连接,游戏公司需要能够直接将钱包定位到具体的玩家上。但是,在 web3 世界中,钱包往往和具体的用户不是一一对应的。

此外,任何给定钱包的内容会随着时间而变化 - NFT 和其他代币可能会随时被交易进出,资产价值会波动,而且有些资产甚至可能根本不属于钱包持有者。这使得仅基于钱包内容正确估计 LTV 变得十分困难。

钱包还掩盖了用户的现实身份,使其更难以有效地定位广告目标。某些钱包可能根本不是由人操作的,而是由机器人(bot)或 ai 操作的。bot 控制的钱包甚至可能具有负的 LTV,因为机器人在 Web3 游戏中往往是经济体提取机。

与此对应的,这道难题也给诸如 Thirdwave,Slise 一样的转注钱包画像(wallet profileling)的项目切入的机会。这些项目依托算法或者人工索引,通过整理链上信息,寻找钱包背后的用户画像,为定向广告打好地基。

2.平台政策(Platform policy)

传统游戏分发平台受限于 Google 和 Apple 的分成模式,对 Web3 游戏的态度一直非常犹豫且暧昧。现在任何在 ios 和安卓设备上购买 NFT 都必须通过 IAP(In APP purchase),Google Aapple 继续分得 30% 的那杯羹的同时,NFT 的使用场景也被大大限制。

主机开发商虽然在悄悄行动推进 Web3 游戏的投资和研发,但在对外态度上仍十分小心谨慎。

在电脑端上,Steam 和 Epic 两家一家对区块链讳莫如深,一家张开双臂欢迎。

但总的来说,种种的不确定性和发行基础设施的缺失(包括 Web2 发行基建接口的缺失&Web3 本地发行基建的缺失)导致 Web3 游戏项目们往往选择了更容易的道路——做一款基于网页端的游戏。

虽然网页端的游戏虽然适配现有的基建发展水平,但是用户数据沉淀的缺失让前文中 cost-per-install metric 在网页端上毫无用武之地。就算能通过追踪钱包识别到用户的来源渠道,玩家也可以轻易地链接钱包 / 解除钱包链接,很难去界定一个用户是否被某个应用”获取“了,又或者这个人只是随手链接钱包好奇看看。

1.如果我们不能相对精准地计算 LTV,

2.如果我们不能相对精准地回溯 CAC,

3.Web3 真的能科学地买量吗?

更别提买量在 Web2 里已经因苹果的隐私政策已经陷入了瓶颈&量的价格也日益水涨船高。

Source: Joakim Achren / Twitter

如果一款 Web3 游戏志在实现大量采用(Mass Adoption),它将面临着用户入局、流量来源追踪、LTV 跟踪和平台政策等等挑战。相比起那些具有多年历史 UA 数据,漏斗每一个环节都有着清晰可量化的标准的 Web2 counterparts 来说,处于绝对的劣势。

因此,传统的效果营销对于大部分研发前期和资本充沛的 Web3 Native 项目,又或者那些仅有少量 Web3 Inergration 的项目来说,都往往是糟糕的选项。

从传统游戏行业的角度来看,这些可能对游戏初创公司来说是一个巨大的挑战。然而,与此同时,Web3 也提供了一系列独特、Web3 Native 的的用户获取方案。

Part 2: Crypto Native Ads Stack

在 Web3 的世界里,对使用广告作为一种商业模式总是充满着争议。

对于许多消费者来说,广告总会引起负面的联想。Web2 巨头利用海量的用户数据,将广告以 Super Targting 的形式呈现给消费者,用户在面对广告时往往缺少主动选择的能力。另一方面,大多数规模较小的个人创作者无法将广告转化为稳定的收入,转而投靠订阅。

但客观来说,广告将产品分销的目标与稳定的收益流结合在一起,是商业史上最好的盈利模式之一。

这就是为什么社交媒体巨头和搜索引擎通过广告来补贴其平台,而顶级内容创作者在 Substack 和 Spotify 等平台上利用广告赚钱而不是订阅。

但 Web3 的开放性打破了传统的平台商业模式——这种模式依赖于相对封闭的用户数据和用户与平台的强锁定。我们不妨在数据开放性的背景下去定义下 Web3 广告堆栈,那么核心的组件包括广告商、广告协议、市场和应用程序。

Web3 广告不必与其 Web2 广告堆栈一一对应。尽管堆栈里的所有组件都对 Web3 native 广告至关重要,但我们可以将关注点放在广告堆栈的基本单元上——即广告本身。

潜在的 Web3 广告玩法

广告资产化: 将广告变成 NFT、将推荐链接变成 NFT, 或者用 NFT 作为广告空间(Ads Space)所有权证明

代币赋能: 将用户注意力资产化,使用 Token 交易和赋能(注意力资产:主页内容、商店首页)

链上链下整合定向广告: 打通链下和链上用户画像

广告资产化

许久以前 CryptoSlam 对这种广告形式做了一些尝试。CS 曾发售过会授予拥有者者主页横幅广告位权利的 NFT。每个 NFT 广告对应于特定日期在 CryptoSlam 主页上的横幅广告。

沿着这个思路更进一步,或许 CryptoSlam 可以将其广告金融化为 NFT,为其创建二级市场,这能为 CS 提供持续的版税收入。平台或广告协议也可以强制启用广告 NFT 版税,要求买家支付版税以获得广告位置。相比起传统的广告销售模式,金融化的广告市场能让供需更加匹配,让微 / 小型广告主也能适配合适的广告资源。

除了 NFT 广告之外,Crypto 还可以实现更高效的拼多多拉新(Referal, Crypto 项目也有可以利用工具,例如[ShareMint],提供链上推荐链接,动态奖励推荐人,使用代币进行定向奖励计划

在音乐 NFT 协议[Sound.xyz] 中粉丝可以通过其推荐链接和播放列表获得博主铸造生成 Token 的 5%。

随着更多的用户行为能被转移至链上,未来将有可能有更多的激励方案让拉新者在产品营销生命周期中的不同阶段创造价值。

代币赋能

在社交 / 搜索引擎上,广告主为了获得额外的关注而付费。在 Web2 中,为 Google 付费广告可以使网站在搜索结果中排名靠前。Web3 中的流量集合地可以利用代币作为工具去计价注意力资产。

NFT 艺术平台SuperRare在几个方面利用其 RARE Token 进行策展。首先,SuperRare Token 持有者拥有策展的权利,可以决定哪些实体或个人可以创建 SuperRare 店铺。

在 SuperRare 中,画廊是有价值的注意力资产,因为顶级画廊可以获得更多的浏览量和更高的销售额,某种意义上更好的画廊=更好的广告位。

更进一步,想象一下,如果用户可以抵押 Token 来决定哪个商店在该用户的网站 / 市场 / 社交应用的首页上首先出现呢?在这种模式下,策展 Token 将成为一种“流广告”,商店和 SuperRare 协议上的销售收入的一部分将归属于代币持有者。

用户与广告主之间的互动不再单向,用户可以决定自己想看到什么类型的广告。这也可以使代币捕获额外的价值,并为平台利益相关者提供收益共享。

链上链下整合定向广告

Slise 和 Hypelab 等多家公司正在建立专注于用户活动追踪的协议。简单来说,他们试图将用户的 Web3 身份和 Web2 身份链接到一起,拼凑出完整的用户画像。

例如,假设一个 NFT Marketplace 想要了解其营销活动的有效性;通过使用活动溯源协议,市场可以跟踪一个点击推荐链接或 Twitter 广告的个人,是否 1)实际使用了他们的协议,并且 2)通过市场购买资产。

放眼当下,很少的 Web3 公司或协议将广告作为商业模式,但这个领域的演进方式一定程度上是可以被预知的。

尽管一个 Web3 native 的、跨平台的 Generalized Ads Protocols 的宏伟愿景听起来让人血脉喷张,但缺少对内容 / 注意力分发的掌控会成为这类协议实现大规模的应用的瓶颈。

相对的,控制用户分发和注意力的 App 或 Marketplace 可能会尝试出于各种原因控制其广告体验,而用户追踪引擎可能会被大型 Socialfi 平台收购。

但无论竞争格局中 web2 的老故事如何地重复,这一次我们能确信,在数据相对开放的 web3,能整合出真实用户画像的 Attribution Engin 能迸发出比 Web2 counter parts 更大的可能。在 Web2 AdSense 售价 1.02 亿美元,你们觉得 Web3 化的 Adsense 估值几何呢?

Proof of Play 完成 3300 万美元种子轮融资,Greenoaks 与 a16z 共同领投

* 游戏

由 FarmVille 联合创始人、前 Zynga 高管 Amitt Mahajan 领导的加密游戏公司 Proof of Play 在种子轮融资中筹集了 3300 万美元,Greenoaks 与 a16z 共同领投。声明称,除了早期投资了 Uber 和 Twitter 的 Ravikant 之外,本轮融资的其他参与者还包括 Balaji Srinivasan、Twitch 创始人 Justin Kan 和 Emmett Shear,此外还有 Mercury、Firebase、Zynga 和 Alchemy。

Proof of Play 旨在创造有趣且易于使用的区块链游戏。它的第一款游戏是一款名为 “Pirate Nation” 的社交角色扮演游戏,于 12 月发布了测试版。据声明称,《FarmVille》的玩家超过 3 亿,是 Facebook 有史以来排名第一的游戏。除了创建 FarmVille 之外,Mahajan 还曾在 Zynga 担任高管,然后创立了 Toro(后来被 Google 收购)。

Mesh 完成 2200 万美元 A 轮融资

* 支付

加密转账和支付服务初创公司 Mesh(原 Front Finance)完成 2200 万美元 A 轮融资,Money Forward 领投,Galaxy、Samsung Next、Streamlined Ventures 等参投。迄今为止 Mesh 筹集的资金总额已达 3200 万美元。新资金将进一步开发其存、支付和支出工具,并支持其产品上市运营。

MotherDuck 完成 5250 万美元 B 轮融资,a16z 等参投

* 数据库

数据库初创公司 MotherDuck 宣布完成 5250 万美元 B 轮融资,Felicis 领投、a16z、Madrona、Amplify Partners、Altimeter、Redpoint 和 Zero Prime 参投。MotherDuck 融资总额已达到 1 亿美元。MotherDuck 的投后估值为 4 亿美元,此轮融资资金将用于扩大 MotherDuck 的工程和进入市场策略团队。

Jiritsu 完成 1020 万美元融资

* 可验证区块链技术

专注于可验证计算的区块链技术公司 Jiritsu 两轮融资总共筹集了 1020 万美元,由 gumi Cryptos Capital 领投,Susquehanna Private Equity Investments、LLLP、Republic Capital 和其他投资者参与。Jiritsu 今天还推出了其资产代币化平台 ——Tomei RWA。该公司计划利用新资金 “加速 UVC 平台和 Tomei RWA 的开发和采用”。Jiritsu 成立于 2020 年,开发了无限可验证计算(UVC)等技术,旨在提供一种易于编程的方法,可应用于任何工作流程并生成工作流程证明。

Briya 完成 1150 万美元 A 轮融资,Team8 领投

* 医疗数据交换平台

采用区块链技术的医疗数据交换平台 Briya 宣布完成 1150 万美元 A 轮融资,Team8 领投,Insight Partners、 Amiti Ventures 和 Innocare Health Investments、George Kaiser Family Foundation 等参投。A 轮融资后,Briya 总融资额将达到 1700 万美元。该笔资金将支持 Briya 改变医疗保健组织和生命科学组织之间的数据交换方式。

Bastion 完成 2500 万美元融资,a16z crypto 领投

* 托管

区块链初创公司 Bastion 完成 2500 万美元种子轮融资,a16z crypto 领投,参投方包括野村集团旗下 Laser Digital Ventures、Robot Ventures、Not Boring Capital 等。Bastion 提供加密资产托管等服务。该公司的首批员工包括来自 Kraken 等交易所的监管和合规高管。

CoinScan 完成 630 万美元融资

* 数据分析

加密数据分析平台 CoinScan 完成 630 万美元融资,体育博彩公司 DraftKings 最大个人股东 Shalom Meckenzie、博彩软件开发公司 Playtech 首席执行官 Mor Weizer 和数字资产交易公司 Tectona 参投。据悉,CoinScan 迄今已开发两年时间,该平台旨在为加密用户提供数据,帮助减少漏洞利用、黑客攻击和骗局造成的损失。

Geeiq 完成 820 万美元 A 轮融资

* 元宇宙

专注于流行时尚领域的元宇宙数据分析服务提供商 Geeiq 宣布完成 660 万英镑(约 820 万美元)A 轮融资,YFM Equity Partners 领投,GFR Fund 和 FOV Ventures 参投。Geeiq 主要为品牌商提供元宇宙市场数据分析服务,同时还帮助企业在 Roblox、Zepeto、Decentraland 和 Fortnite 等元宇宙平台上获得自定义数据分析功能,当前其客户包括 Gucci、Tommy Hilfiger 等时尚品牌。

GRVT 两轮共完成 710 万美元融资

* 托管

混合加密资产交易所 GRVT 筹集了 710 万美元的种子前和种子资金,估值为 3900 万美元。GRVT 旨在提供中心化交易所的效率和去中心化交易所的自我托管功能。

GRVT 周二表示,种子轮融资规模为 500 万美元,由 Matrix Partners 和 Delphi Digital 共同领投。此轮融资的其他投资者包括 ABCDE Capital、Susquehanna Investment Group、CMS Holdings、Hack VC 和 Matter Labs(以太坊扩展网络 zkSync 的开发商)。种子轮前融资价值 210 万美元,得到了 500 Startups 和 Folius Ventures 等投资者的支持。

Swisstronik 完成 500 万美元种子轮融资

* Layer 1

Layer 1 解决方案提供商 Swisstronik 在 X 平台上宣布已完成 500 万美元种子轮融资,并启动私人代币销售。两位投资人 Constantin Guggi 和 Anton Polianski 目已加入团队担任联合创始人及高管。目前 Swisstronik 暂未披露投资者,但表示之后会将分享更多信息。

据悉,Swisstronik 的主要目标是创建一个用户友好且安全的网络,解决法律合规性、数据隐私和兼容性等关键问题。它旨在成为开发者的首选,同时强调隐私和去中心化。Swisstronik 的未来路线图包括在 2024 年推出其主网,随后在 2025 年推出去中心化消息系统、去中心化授权系统、企业去中心化预言机和资产代币化套件。

DCS Fintech Holdings 完成 1000 万美元战略融资

* 支付

新加坡金融科技公司 DCS Fintech Holdings 获得 Foresight Ventures 的 1000 万美元战略投资,用于创建将加密资产和法定货币相链接的支付解决方案。据悉,DCS Fintech Holdings 旗下 DCS Card Centre(原 Diners Club Singapore)是一家受新加坡金融管理局监管的信用卡发行商,将利用这笔资金开发新的支付解决方案,以在 Web2 和 Web3 之间提供无缝连接。DCS Card Centre 于 9 月初在 PlatON 网络上部署和发行了锚定美元的支付代币 DUS。

Part.3 IOSG 投后项目进展

Part.3 IOSG 投后项目进展

Arbitrum 奥德赛活动下周将重新上线,为期 7 周

* Layer 2

以太坊 Layer 2 扩容解决方案 Arbitrum 在 X 平台上宣布,Arbitrum 奥德赛活动将于下周重新上线,本次奥德赛将与 Web3 社区活动平台 Galxe 达成合作,为期 7 周。完成任务并探索 Arbitrum One 上的 13 个项目,可获得自定义徽章。此次活动不会有任何形式的空投或奖励,徽章是用户完成任务后可以收集的唯一物品。

Scroll zkEVM 主网将在几周内推出

* zkEVM

以太坊原生 zkEVM Layer 2 解决方案 Scroll 联合创始人 Ye Zhang 在 Token2049 上接受采访时表示,新的 zkEVM 定于几周内推出,已经过大量测试并对代码进行了审核。Scroll 主网将在一些最终测试后启动,Uniswap 和 Aave 等主要项目已准备好在主网启动时部署在 Scroll 上。

此前消息,Scroll 路线图的第四个阶段是 “zkEVM 主网阶段”,需要经过严格的代码审计以及性能提升之后,将会部署并且上线主网。随后将部署去中心化的排序器。

MakerDAO 社区关于将 Spark Protocol 扩展至 Gnosis Chain 的投票已通过

* DeFi

MakerDAO 社区关于将借贷协议 Spark Protocol 扩展至 Gnosis Chain 的投票已通过,GnosisDAO 将通过临时 DAI 存款来取代主网上的 D3M 模块来启动流动性,使 Spark Lend 能够加入抵押品,建立流动性和清算基础设施。

此前消息,MakerDAO 创始人 Rune Christensen 提出了一项 Maker 治理提案,将 Spark Protocol-Aave 收入分成系统正式化为 Maker 生态系统协议,并尝试修复其缺陷,使其符合预期的行为和期望。

MetaMask 现已支持 Tezos 区块链

* 钱包

Tezos 开发团队 TriliTech 与 Consensys 合作推出了与 MetaMask 钱包兼容的 Tezos Snap。Snap 是一个 MetaMask 插件,它将钱包的集成和功能扩展到新的区块链生态系统。此外,Tezos 还推出了由 MetaMask 提供支持的 Tezos Wallet Explorer。这个开源应用程序充当 MetaMask 的 Tezos Snap 和 Tezos 生态系统 dApp 之间的中介,因此用户可以查看帐户余额和交易历史记录。用户还可以从 Tezos Wallet Explorer 内查看他们的 NFT 或轻松执行日常操作,例如发送 tez。

Chainlink 跨链互操作协议正式上线 Arbitrum One

* 跨链互操作性协议

Chainlink 的跨链互操作性协议(CCIP)现已上线 Arbitrum One 网络。Chainlink CCIP 为 Web3 构建者提供了一个单一界面来创建本机跨链应用程序。CCIP 解锁了 DeFi、NFT、游戏、身份和其他 Web3 垂直领域的全新用例。

此前,Chainlink 跨链互操作协议已上线 Avalanche、以太坊、Optimism 和 Polygon 主网。

Eclipse 推出以太坊 SVM L2 网络 Eclipse Mainnet

* 基础设施

区块链基础设施 Eclipse 宣布推出以太坊 L2 网络 Eclipse Mainnet,由 SVM 提供支持。Eclipse 将结算到以太坊(即,内置的验证桥将位于以太坊上)并使用 ETH 作为其 Gas 代币。Eclipse 将运行高性能 SVM 作为其执行环境。Eclipse 将其数据发布到 Celestia,以实现可扩展的数据可用性 (DA)。Eclipse 将使用 RISC Zero 进行 ZK 欺诈证明(无需中间状态序列化)。

花旗集团推出代币服务,进军数字资产领域

* 代币服务

花旗集团推出代币服务,这是向机构客户提供数字资产的更广泛推动的一部分。新产品将客户存款转化为数字代币,该服务由该公司的财务和贸易解决方案部门提供,迄今为止,该部门一直致力于使用该服务来提高现金管理和贸易融资能力。

声明称,对于花旗集团的新产品,该公司将依赖该银行拥有和管理的私人区块链。客户无需设置自己的数字钱包,而是可以通过银行现有的系统访问该服务。

台湾立法委员提出包含 12 项草拟法案的虚拟资产专法

* 政策监督

台湾立法委员江永昌昨日召开记者会,宣布将于本会期提出当地第一部虚拟资产专法。草拟的法案包含 12 项,分别为:1. 虚拟资产业为特许行业,进行分级管理;2. 虚拟资产业者均应加入公会,遵守公会自律规范;3. 虚拟资产业者得自行发行或为他人发行虚拟资产;4. 虚拟资产业者得经营虚拟资产衍生之商品、服务以及虚拟资产衍生性金融商品;5. 虚拟资产业者需制定虚拟资产上下架审查程序以及交易规则;6. 虚拟资产业者与客户资产分离规定;7. 虚拟资产业者与客户订定契约、广告行销相关规定;8. 虚拟资产业者的资安规范;9. 虚拟资产业者洗钱防制、内稽内控制度之规范;10. 虚拟资产业遵守主管机关财务监理及配合主管机关查核;11. 成立虚拟资产基金以落实客户权益保障;12. 禁止虚拟资产不正当交易行为。

Uniswap 基金会推出综合教育平台 “Uniswap University”

* 教育

Uniswap 基金会宣布推出综合教育平台 “Uniswap University”,该平台将为参与者提供结构化的学习途径,使之能获得并理解提供流动性,包含指南、Tidbits、模拟、培训四个模块。该平台将由 DoDAO (@dodao_io) 领导。

dYdX 为其 V4 版本过渡方式集成 Axelar 的跨链基础设施

* 基础设施

去中心化衍生品交易所 dYdX 已与互操作协议 Axelar 的跨链基础设施集成,支持一键式加入和退出 dYdX V4 版本,该版本将在 Cosmos 生态系统中采用自己的应用链模型。该集成将利用 Squid,这是一个基于 Axelar 去中心化基础设施构建的跨链交易和流动性路由协议。这将使用户能够有效地过渡到即将推出的 dYdX V4 平台。

以太坊最新会议:Dencun 主网激活或不会在今年进行,因 Holesky 启动失败影响进程

* 基础设施

Galaxy 研究副总裁 Christine Kim 发文总结第 118 次以太坊核心开发者共识会议(ACDC),本次会议主要讨论 Devnet-9 准备工作以及对以太坊共识层(CL)的更改。

Devnet-9 是第二个测试网,包括 Dencun 升级中的全套代码更改。Devnet-9 将成为第一个激活 EIP-7514 与 EIP-7516 的测试网,这两个新 EIP 已于上周执行层会议添加至 Dencun 升级中。以太坊基金会的 DevOps 工程师 Parithosh Jayanthi 表示,其团队将于 9 月 27 日推出 Devnet-9;Lodestar、EthereumJS、Lighthouse 和 Geth 等 EL 与 CL 客户端团队已确认为此测试网发布做好准备。

以太坊核心开发者 Tim Beiko 在此次会议上对 Dencun 测试时间表提出疑问,因为按照此前建议在以下测试网上顺序启动 Dencun:Holesky、Goerli,然后是 Sepolia。但由于网络配置错误,Holesky 测试网启动失败,并将于 9 月 28 日重启。因此 Tim Beiko 表示,如果开发者不能确定在 2023 年 11 月以太坊开发者大会 Devconnect 之前在公共测试网上发布 Dencun,那么 Dencun 的主网激活很可能不会在今年进行。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。